Ontwikkelingen

Ontwikkelingen

Uit recente gerechtelijke procedures komt naar voren dat er bij recreatieterreinen sprake is van de zogenaamde woondelenvrijstelling. Dit heeft een negatief effect op de OZB-opbrengsten. In 2017 is hiermee rekening gehouden.

De aanslagen precariobelasting zijn voor 2016 voor een gedeelte van het jaar opgelegd. Op basis van de meest recente voorwaarden die het Rijk voorstelt komt Ede niet in aanmerking voor de overgangsregeling om nog tot 2027 precario op kabels & leidingen te kunnen heffen. De behandeling van het wetsvoorstel is voorzien eind 2016. Er is een financieel risico dat Ede de geraamde opbrengst van 2017 niet kan opleggen en innen.

Een uitwerking van het speerpunt Duurzaamheid is het voornemen om over te gaan tot een ander systeem van afvalinzameling. Die moet zorgen voor meer gescheiden inzameling van grondstoffen en minder restafval. Voor huishoudens wordt het aantrekkelijker om herbruikbare afvalsoorten gescheiden aan te bieden. Het aanbieden van restafval wordt ontmoedigd.

Verloop van de opbrengst van de heffingen op hoofdlijnen

Een overzicht van de opbrengst van de heffingen op hoofdlijnen Bedragen x € 1.000

Omschrijving | Geraamde opbrengst 2016 | Opbrengst tariefstijgingen 2017 anders dan inflatie | Opbrengst tariefstijgingen 2017 van 1,25% inflatie | Geraamde opbrengst 2017 inclusief verhoging |

|---|---|---|---|---|

Onroerende zaakbelastingen | 22.033 | -634 | 269 | 21.668 |

Afvalstoffenheffing* | 10.380 | 135 | 0 | 10.515 |

Rioolheffing | 10.840 | 125 | 0 | 10.965 |

Precariobelasting | 3.450 | 2.150 | 0 | 5.600 |

Leges omgevingsvergunningen | 2.400 | 430 | 30 | 2.860 |

Parkeergelden | 1.188 | 30 | 0 | 1.218 |

Leges Burger- en Bestuurszaken | 1.176 | 108 | 2 | 1.286 |

Begraafrechten | 1.119 | 0 | 0 | 1.119 |

* exclusief opbrengst uit bijdragen ACV papier en Nedvang afvalfonds

De opbrengsten die verantwoord zijn als een tariefstijging anders dan inflatie zijn voor de onroerende zaakbelastingen, afvalstoffenheffing en rioolheffing toe te schrijven aan areaaluitbreiding.

Het tarief van de onroerende zaakbelastingen is voor 2017 gecorrigeerd voor zowel de waardeontwikkelingen 2015-2016 als de inflatiecorrectie 2017. Conform de Perspectiefnota 2017-2020 wordt de korting van € 0,75 miljoen als gevolg van de invoering van de precariobelasting in 2017 verrekend. Deze korting zien we terug in de daling van opbrengsten van 2016 naar 2017.

De begroting voor de afvalstoffenheffing is opgesteld zonder inflatiecorrectie vanwege de verwachte omvang van de bestemmingsreserve Afval van bijna € 2 miljoen bij aanvang van 2017.

De stijging van de opbrengst precario komt doordat deze in 2017 voor een heel jaar is geraamd en in 2016 voor een gedeelte van het jaar.

De groei van de opbrengst leges omgevingsvergunningen is naast het economisch herstel gebaseerd op de groei bij de uitgifte van bedrijventerreinen door inspanningen middels de Integrale Aanpak Bedrijventerreinen en Werklocaties.

Gezien de wens om het bezoek aan het centrum aantrekkelijker te maken is geen inflatiecorrectie op de parkeertarieven toegepast.

De opbrengstraming van de leges bij Burger- en Bestuurszaken zijn onder meer gebaseerd op de vervalkalender van de paspoorten en de rijbewijzen. De inflatiecorrectie is toegepast op huwelijken en uittreksels. Voor producten als paspoorten en rijbewijzen volgen we het maximumtarief dat we van het Rijk in rekening mogen brengen.

Dit jaar is een beheer- en exploitatieplan voor alle gemeentelijke begraafplaatsen opgesteld. Hiermee ontstaat inzicht in de kosten en opbrengsten van begraven voor de periode 2017-2021. De totale kosten zijn de komende jaren hoger dan de opbrengsten, afwikkeling vindt plaats via de reserve begraven. Het legestarief voor begraven wordt niet geïndexeerd, waarmee feitelijk een relatieve verlaging wordt doorgevoerd.

Lokale belastingdruk en kwijtscheldingsbeleid

De belangrijkste heffingen voor een huishouden zijn in onderstaande tabel weergegeven.

Omschrijving | Begroting | Begroting |

|---|---|---|

OZB | ||

Woningen (eigenaren) | 0,1113% | 0,1224% |

Niet woningen (eigenaren) | 0,2120% | 0,2016% |

Niet woningen (gebruikers) | 0,1694% | 0,1611% |

Afvalstoffenheffing | ||

Eenpersoonshuishouden | € 201,60 | € 201,60 |

Meerpersoonshuishouden | € 248,52 | € 248,52 |

Rioolheffing | ||

Eigenaar pand | € 111,05 | € 111,05 |

Gebruiker pand | € 55,44 | € 55,44 |

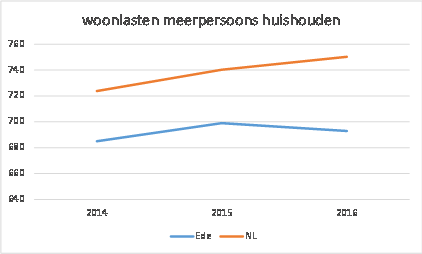

Het Centrum voor Onderzoek en Economie van de Lagere Overheden (COELO) meet jaarlijks de lokale lastendruk van de Nederlandse gemeenten. De indicator ‘woonlasten meerpersoonshuishouden’ geeft inzicht in de ontwikkeling van de Edese woonlasten in relatie tot die van de overige gemeenten. De indicator bestaat uit de OZB, de afvalstoffenheffing en de rioolheffingen.

Inwoners van Ede komen in aanmerking voor kwijtschelding als deze een inkomen en/of vermogen hebben die niet hoger is dan de (landelijk) vastgestelde norm die de gemeente hiervoor mag hanteren. De hoogte van de inkomensnorm is afhankelijk van de burgerlijke staat en is vergelijkbaar met het bijstandsniveau. De vermogensnorm voor de kwijtschelding is voor een alleenstaande € 1.150 en voor een gezin ongeveer € 1.500. In de begroting houdt de gemeente rekening met een bedrag van € 0,4 miljoen aan kwijtscheldingen.

Kostendekkendheid van de tarieven

De gemeente Ede heeft naast de reguliere belastingen zoals de OZB en de hondenbelasting, een categorie belastingen/heffingen binnen het instrumentarium van lokale lasten die als gemene deler hebben dat het wettelijk niet is toegestaan dat de opbrengsten hiervan hoger zijn dan de kosten die hiervoor gemaakt worden (artikel 229b, lid 1 gemeentewet). Dit betekent dat de kostendekkendheid maximaal 100% mag zijn. De opbrengsten zijn slechts bedoeld ter dekking van de gemaakte kosten.

Kruissubsidiëring

Wanneer er sprake is van verschillende tarieven in een verordening zoals bij leges, hoeft de maximale kostendekkendheid niet per tarief te gelden. Zolang het maximum van 100% voor het geheel niet overschreden wordt kan dit per tarief wel gelden. Door kruissubsidiëring is het mogelijk om de ‘winst’ van het product leges omgevingsvergunningen te gebruiken om het ‘verlies’ op het product bestemmingsplannen te dekken. Zie tabel hieronder.

Het nieuwe BBV schrijft voor, dat in de programmabegroting de kostendekkendheid van de tarieven aangegeven moet worden, hoe de kosten zijn opgebouwd, inclusief de berekening van de overhead, en wat het dekkingspercentage is van de tarieven. Voor de berekening van de overhead is een extra-comptabele berekening gemaakt van opslagtarief per uur en bedraagt € 41,38.

Hieronder treft u aan de kostendekkendheid van de verschillende tarieven en heffingen.

Omschrijving | Percentage kostendekkendheid | |

|---|---|---|

1.Afvalstoffenheffing | 100% | |

2.Rioolheffing | 100% | |

3. Leges omgevingsvergunningen | 109% | |

5. Leges burger- en bestuurszaken | 48% | |

In bijlage 6 treft u de berekening van de kostendekkendheid van tarieven aan. | ||

Op de website www.ede.nl worden eind november 2016 de tarieven van de leges en heffingen gepubliceerd voor 2017. Tevens wordt een vergelijking opgenomen met voorgaande jaren. | ||