MPG lite 2016 | |

14-09-2016 | |

Inhoudsopgave

Samenvatting

1. Inleiding

2. Ontwikkelingen 2016

2.1 Ontwikkeling van de markt

2.2 Voortgang programma

2.3 Voortgang financieel

2.4 Ontwikkeling beleid en regelgeving

3. Financiële resultaten

3.1 Gevolgen Besluit Begroting en Verantwoording

3.2 Autonome ontwikkelingen

4. Risico's

5. Reserve en voorziening grondbedrijf

5.1 Voorziening Negatieve Plannen

5.2 Bedrijfsreserve Grondzaken

Bijlagen

Bijlage 1 - Gevolgen regels Besluit Begroting en Verantwoording

Bijlage 2 - Ontwikkeling boekwaarde eerste helft 2015

Bijlage 3 - Realisatie kosten en opbrengsten eerste helft 2015

Bijlage 4 - Actualisatie planresultaten

Bijlage 5 - Voorziening Negatieve Plannen

Samenvatting

Projecten zijn continu in beweging en de huidige markt geeft aanleiding tot verscherpte waakzaamheid. Daarom is met de gemeenteraad afgesproken om ook tussentijds te rapporteren over significante ontwikkelingen in het MPG lite. Voor u ligt het MPG lite 2016.

Welke ontwikkelingen zien we?

De grondexploitaties worden beïnvloed door meerdere ontwikkelingen, economische ontwikkelingen, wijzigingen in wet- en regelgevingen en wijzigingen in de projecten zelf.

Marktontwikkelingen

We zien een positieve ontwikkeling in de markt. Het in 2014 ingezette herstel van de economie zet door. Voor dit jaar wordt een economische groei verwacht van 1,8%. Bedrijven zijn weer meer bereid te investeren, onder amdere in hun huisvesting. Wel blijft de financierbaarheid een aandachtspunt. We zien dit ook in onze uitgifte van de bedrijfsgronden terug. Deze lopen, waar uitgifte mogelijk is, conform planning. De verwachting is dat voor Ede dit jaar circa 3 hectare bedrijfsgrond wordt uitgegeven. Dit ligt onder de prognose van 5,2 hectare zoals opgenomen in het MPG 2016. Dit wordt echter veroorzaakt door het feit dat vertraging in het bestemmingsplan voor het bedrijventerrein De Klomp er toe leidt dat de daar geplande 2 hectare uitgifte niet mogelijk is in 2016.

In de markt voor woningbouw zien we het aantal woningverkopen toenemen en de duur dat een woning te koop staat afnemen. Over het laatste jaar is voor Ede een toename van 15% van het aantal verkopen, en een toename van 5,5% van de vrij op naam prijzen geconstateerd. Dit is vergelijkbaar met de landelijke tendens. Op basis van de gerealiseerde en nog te realiseren aantallen van zowel de gemeentelijke als particuliere projecten (2016 samen circa 650 tot 700) wordt geconcludeerd dat de totale woningbouwproductie de verwachtte 400 woningen voor geheel Ede weer overtreft.

Ook de woningbouwuitgifte op de gemeentelijke gronden loopt conform planning. Hoewel contractonderhandelingen op de Kazerneterreinen en Valley Center zorgen voor vertraging in de uitgifte op deze locaties, zien we dat contractovername in Kernhem leidt tot onvoorziene grondverkoop, waardoor de bouwproductie daar hoger zal uitvallen dan eerder verwacht. De verwachting is dat we aan het eind van het jaar op de prognoses van het MPG uitkomen.

Aanpassing BBV

Het Besluit Begroting en Verantwoording geeft de kaders voor het gemeentelijke huishoudboekje. Voor de grondexploitaties zijn de regels per 1 januari van dit jaar aangepast. Met de aanpassingen wordt gepoogd:

▪ Onverantwoorde risico’s door het voeren van een actieve grondexploitatie te beperken.

▪ Een gelijk speelveld te creëren voor gemeentelijke grondexploitaties ten opzichte van particuliere grondexploitaties.

▪ De werkwijze van gemeentelijke grondexploitaties beter met elkaar vergelijkbaar te maken met als nevendoel makkelijker aan te kunnen sluiten op de wijze waarop een eventuele vennootschapsbelastingplicht wordt bepaald.

De aanpassingen van de regels hebben financiële gevolgen voor de toekomstige resultaten van de grondexploitaties.

Wat betekent dit financieel?

De bovengenoemde ontwikkelingen hebben gevolgen voor de bestedingen en opbrengsten binnen de plannen, en daarmee voor de ontwikkeling van de boekwaarde.

Bestedingen en boekwaarde

Het achterblijven van de uitgiften van de Kazerneterreinen, Valley Center en het niet kunnen uitgeven van het bedrijventerrein de Klomp heeft tot gevolg dat de opbrengsten lager zijn dan gepland. Om de invloed op de rente te beperken, proberen we de uitgaven ook te beperken. Hierdoor zien we onder andere dat de bestedingen achter blijven op de prognose. De verwachting is dat de productie in de tweede helft van het jaar hoger zal liggen. Echter de verwachtingen voor heel 2016 worden niet gehaald. Voor een deel zijn de financiële effecten verwerkt in de planactualisaties bij dit MPG 2016 Lite.

Het achterblijven van de opbrengsten is ook van invloed op de boekwaarde. De plannen binnen de grondexploitaties kennen (1 januari 2016) een gezamenlijke boekwaarde van € 211 miljoen. Om de jaarlijkse rentedruk (circa € 6 miljoen) te beperken is het van belang de boekwaarde snel terug te brengen. Op basis van de verwachting van de kosten en opbrengsten in 2016 uit het MPG 2016 werd verwacht dat dit jaar de boekwaarde met € 19 miljoen af zou nemen. Zoals het er nu uitziet blijft de werkelijke afname steken op circa € 6 miljoen.

Verwacht voorlopig resultaat en ontwikkeling reserve Grondbedrijf

De bovengenoemde ontwikkelingen zijn ook van invloed op de verwachting van het resultaat en de ontwikkeling van de reserve grondbedrijf.

Per 1 januari zijn de nieuwe regels voor gemeentelijke grondexploitaties van kracht geworden (BBV), Dit heeft met name consequenties voor de toerekening van rente aan de plannen (van 3% naar 2,5%) en voor het bepalen van de contante waarde van de plannen (discontovoet van 3% naar 2%). Hierdoor verbeteren de resultaten van de plannen met € 2,4 miljoen.

Daarnaast mag binnen de plannen niet meer worden gespaard voor toekomstige activiteiten middels fondsafdrachten. Dit heeft tot gevolg dat de toekomstige fondsstortingen voor Stedelijke Uitleg en Kunst worden stopgezet. Hierdoor verbeteren de planresultaten met € 3,4 miljoen.

Naast de hiervoor aangegeven aanpassing van de regelgeving hebben ook ontwikkelingen binnen de plannen gevolgen voor de verwachte resultaten. De “autonome” ontwikkelingen binnen de plannen hebben een negatief effect op de resultaatsverwachting van € 3,1 miljoen. De verwachting voor het resultaat van Kernhem is in positieve zin bijgesteld. Daarentegen komen de verwachtingen voor de resultaten voor Bedrijventerrein de Klomp (uitwerking plan en taxatie grondwaarden), het Soma terrein (toename goedkope woningen) en Kazernes Maurits WFC (verhoging reservering plan onzekerheden) lager uit.

Het totale resultaat is daarmee € 2,8 miljoen positief. Echter een deel van het resultaat komt tot stand in plannen met een positief resultaat en een deel in plannen met een negatief resultaat. Het resultaat van de “negatieve” plannen is € 0,9 miljoen negatief. Dit betekent dat de verwachting is dat de voorziening negatieve plannen moet worden aangevuld met circa € 0,9 miljoen. Door andere verplichtingen bij de bepaling van het jaarresultaat is de verwachting dat de reserve Grondbedrijf dit jaar daalt van € 1,5 naar min € 0,3 miljoen.

Op basis van huidige inzichten zal het Grondbedrijf dit jaar een beroep moeten doen op de middelen van de algemene dienst.

Risico’s

De inschatting wanneer plannen tot uitvoering komen en welke grondopbrengsten kunnen worden behaald kent een mate van onzekerheid. Daarnaast kent elk plan zijn eigen onzekerheden. Voor zover de risico’s te beïnvloeden zijn wordt nauwlettend op het voorkomen van risico’s (en het realiseren van kansen) gestuurd.

Ten opzichte van de verwachting bij het MPG 2016 zijn de risico’s met € 2,2 miljoen toegenomen. Hier staat tegenover dat de kansen op betere resultaten zijn toegenomen met € 0,8 miljoen. In de paragraaf “weerstandsvermogen en risicobeheersing” van de programmabegroting zijn deze aanpassingen verwerkt.

Tot slot

Het karakter van het MPG lite is dat deze globaal van opzet is en daarmee een beperkte actualisatie geeft van de conclusies uit het MPG 2016. De uitkomsten zijn gebaseerd op een quick scan van de lopende projecten en geven een voorlopig verwacht resultaat. Zoals gebruikelijk worden hiervan ook geen wijzigingen doorgevoerd in de begroting. Dit gebeurt bij de vaststelling van het MPG 2017.

Op basis van deze analyse dient er wel rekening mee te worden gehouden dat bij de Jaarrekening 2016 een beperkte toevoeging vanuit het resultaat Algemene Dienst ter dekking van het tekort van het Grondbedrijf noodzakelijk zal zijn.

1. Inleiding

De gemeente heeft een groot aantal projecten lopen. Dit vraagt in deze tijd om effectieve sturing en beheersing, zowel door de (project)organisatie als door het gemeentebestuur. Actueel en betrouwbaar inzicht in de projecten, de financiële consequenties en de risico’s is daarvoor een onmisbare basis.

MPG

In juli van dit jaar heeft de gemeenteraad het Meerjarenperspectief Grondexploitaties (MPG) 2016 vastgesteld. Het MPG geeft een financiële analyse, een inschatting van de risico’s en een doorkijk vanuit het verleden naar de toekomst van de bij het grondbedrijf in beheer zijnde projecten.

Grondslag van het MPG 2016 is de volledige actualisatie van alle grondexploitaties en een actuele risicoanalyse. Peildatum voor de berekeningen hiervan is 1 januari 2016, maar belangrijke ontwikkelingen tot redactiedatum (maart) zijn hierin meegenomen.

De volgende volledige actualisatie van de grondexploitaties vindt plaats bij het afsluiten van het huidige boekjaar. De resultaten worden dan weer verwerkt in het MPG 2017 en de bijbehorende risicoanalyse.

MPG-lite

Projecten zijn continu in beweging. Dit geeft aanleiding tot verscherpte waakzaamheid. Daarom is met de gemeenteraad afgesproken om ook tussentijds te rapporteren over significante ontwikkelingen. Zodoende wordt u jaarlijks bij de behandeling van de Halfjaarrapportage en de Programmabegroting het zogenoemde “MPG lite” aangeboden.

Het MPG lite 2016 heeft een globaal karakter en geeft een beperkte actualisatie van het MPG 2016. De uitkomsten zijn gebaseerd op een quick scan van de lopende projecten en geeft een voorlopig resultaat. Op basis hiervan worden nog geen wijzigingen doorgevoerd in de begroting. Dit gebeurt bij de vaststelling van het MPG 2017.

In het MPG 2017 (bijlage bij de komende programmarekening 2016) zullen de voor de plannen te hanteren uitgangspunten en verwachtingen opnieuw tegen het licht worden gehouden. Hierdoor ontstaat er een nieuw actueel beeld van de te verwachten resultaten.

2. Ontwikkelingen 2016

In dit hoofdstuk wordt een beschouwing gegeven van de ontwikkelingen op portefeuilleniveau. Wij maken hiervoor een uitsplitsing naar bedrijventerreinen en woningbouwlocaties. Ontwikkelingen op beleidsniveau die van invloed kunnen zijn op de grondexploitaties worden nader toegelicht.

2.1 Ontwikkeling van de markt

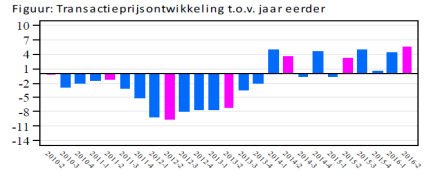

Het lijkt er sterk op dat het voorzichtig ingezette herstel van de woningmarkt zich voortzet. In Ede is het aantal transacties in de bestaande markt ten opzichte van een jaar geleden met 15% verder gestegen. Dit is gelijk aan het landelijk gemiddelde. Daarnaast is in Ede ten opzichte van een jaar geleden de gemiddelde verkoopprijs van bestaande woningen met 5,5% gestegen. Ook dit is gelijk aan het landelijk gemiddelde (bron: NVM Transactiecijfers tweede kwartaal 2016).

Voor de ontwikkeling van de bedrijfsterreinen is het algemene economische klimaat van Nederland van belang. De Nederlandse economie klimt langzaam verder uit het dal. Dit jaar wordt een groei verwacht van 1,8%, gevolgd door een groeiverwachting van 2,0% in 2017.

In het MPG 2016 was uitgegaan van een voortzetting van het voorzichtig marktherstel. Bij de voorstellen voor de vaststelling van de uitgangspunten voor het MPG 2017 en de grondprijzen voor 2017 zullen de effecten van de marktontwikkeling worden betrokken.

2.2 Voortgang programma

Bedrijfsterreinen

Verwacht wordt dat we eind dit jaar circa 3 hectare bouwgrond hebben verkocht. Op basis van de analyse van STEC was 5,2 hectare opgenomen in het MPG 2016. De verkopen van kavels op de BT A12 en bedrijventerrein Het Laar te Wekerom verlopen conform de verwachting.

De bestemmingsplanprocedure voor het bedrijventerrein De Klomp heeft vertraging ondervonden waardoor dit jaar nog geen bedrijfskavels kunnen worden verkocht.

Aantallen in ha.

| Planning bedrijventerrein (programma 3 - EZ) | MPG | MPG lite 2016 | ||

|---|---|---|---|---|---|

2016 | gerealiseerd | verwacht | totaal 2016 | ||

G12310 | Bedrijventerrein De Vallei bouwkavels | 0,5 | 0,0 | 0,3 | 0,3 |

G13200 | BT A12 | 2,0 | 1,2 | 0,8 | 2,0 |

G13210 | BT A12 De Klomp | 2,0 | 0,0 | 0,0 | 0,0 |

G71000 | Bedrijventerrein Het Laar, Wekerom | 0,7 | 0,2 | 0,6 | 0,8 |

Totaal bedrijventerreinen | 5,2 | 1,4 | 1,7 | 3,1 | |

Woningbouwlocaties gemeente

De programmering van verkoop van bouwgrond is moeilijk te plannen. Voor afnemers van de grond van de gemeente is het hebben van eindgebruikers voor het te realiseren vastgoed meestal een voorwaarde. Daarmee ligt het risico voor de verkoop van de grond (moment van levering) bij de grondproducent: de gemeente.

De levering van de gronden en daarmee de realisatie van de grondopbrengst valt veelal samen met start bouw. In het navolgende overzicht wordt de actuele verwachting van de programmering woningbouw (start bouw) vergeleken met de uitgangspunten uit het MPG 2016.

Planning woningbouw (programma 10 - ROW) | MPG | MPG lite 2016 | |||

|---|---|---|---|---|---|

2016 | gerealiseerd | verwacht | totaal 2016 | ||

Stad | |||||

G20216 | Kernhem Vlek B-oost | 63 | 35 | 70 | 105 |

G12900 | VP Kazerneterreinen | 145 | 25 | 71 | 96 |

G12900 | VP Kazerneterreinen gebouwen | 56 | 0 | 7 | 7 |

G24200 | Het Nieuwe Landgoed | 36 | 23 | 13 | 36 |

G24400 | Veldhuizen A Herstructurering | 36 | 0 | 36 | 36 |

G24010 | Bospoort ontwikkeling Paasberg en Aralter. | 54 | 0 | 54 | 54 |

G13010 | Valley Center | 50 | 0 | 0 | 0 |

G22900 | Reehorsterweg Noord | 23 | 2 | 3 | 5 |

G24830 | VP Kop van de Parkweg | 16 | 0 | 23 | 23 |

Dorpen | |||||

G50800 | Harskamp - Smachtenburgerweg | 14 | 0 | 7 | 7 |

G70800 | Wekerom - West | 13 | 1 | 0 | 1 |

G91003 | Westzoom 't Hoefje | 2 | 1 | 1 | 2 |

G61000 | Veldjesgraaf II, Ederveen | 6 | 0 | 6 | 6 |

Totaal | 515 | 87 | 291 | 378 | |

In het MPG is in de plannen uitgegaan van een ambitie van 515 woningen start bouw. Voor de bepaling van het resultaat is een correctie opgenomen naar een reëler aantal van 400 woningen in 2016. Volgens de huidige verwachting gaat de productie dit jaar in de richting van het begrote aantal.

Kanttekening hierbij is dat verreweg het grootste deel hiervan in de tweede helft van dit jaar nog in productie moet gaan!

De prognose voor de tweede helft van dit jaar is nog onzeker. Mocht deze worden gehaald dan nog blijft de productie achter bij de ambitie, de som van de projectplanningen. Dit wordt met name veroorzaakt door tegenvallers bij de ontwikkeling van de woningen op de Kazerneterreinen en de zorgwoningen bij Valley Center. Daar staat tegenover dat de productie in Kernhem prima verloopt.

Particuliere bouwprojecten

Naast de start bouw van woningen op gemeentelijke locaties worden ook woningen ontwikkeld op particuliere bouwlocaties. De eerste helft van dit jaar is op particuliere locaties gestart met de bouw van 137 woningen. Naar verwachting zal de productie dit jaar op particuliere locaties oplopen tot circa 300 woningen. Het betreft voornamelijk de projecten Enka, Ederveen en Westzoom Lunteren.

Totaal voor Ede

Geconcludeerd kan worden op basis van de gerealiseerde en nog te realiseren aantallen van zowel de gemeentelijke als particuliere projecten (samen circa 650) dat de totale woningbouwproductie de verwachtte 400 woningen voor geheel Ede overtreft.

2.3 Voortgang financieel

Besteding kredieten

Bij de vaststelling van het MPG 2016 zijn ten behoeve van de uitvoering van de plannen in 2016 middelen beschikbaar gesteld. Geconstateerd wordt dat halverwege dit jaar de besteding van de middelen maar ook het verkrijgen van de inkomsten uit de grondverkopen achter blijven bij de verwachting als opgenomen in het MPG 2016. In bijlage 3 is een overzicht gegeven van de uitgaven en inkomsten in de eerste helft van 2016. Hieruit blijkt dat van de kosten en opbrengsten in de eerste helft van het jaar 25% is gerealiseerd.

Voor de tweede helft van het jaar wordt verwacht dat de productie hoger zal liggen, echter zowel de kosten als de opbrengsten zullen sterk achterblijven bij de verwachting aan het begin van dit jaar.

Boekwaardesturing

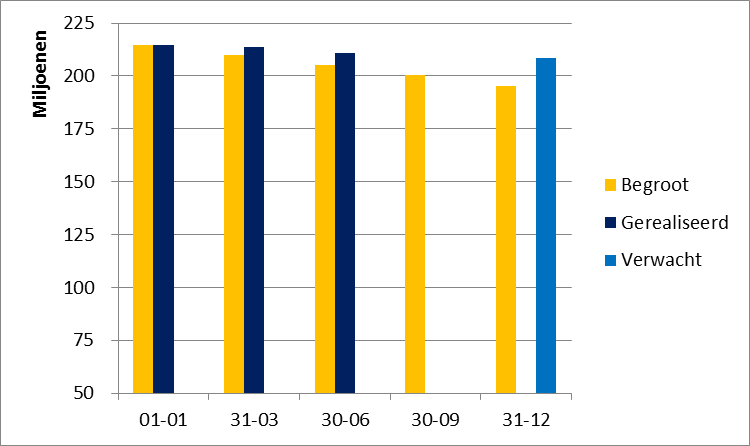

De boekwaarde van de gemeentelijke projecten (woningbouw en bedrijfsterreinen in plan- en realisatiefase) bedraagt per 1 januari van dit jaar € 211 miljoen. In het MPG 2016 is ervan uit gegaan dat de boekwaarde met € 19 miljoen af zou nemen tot € 192 miljoen. De eerste helft van 2016 zijn we gedaald met € 4 miljoen naar € 207 miljoen. De actuele verwachting is dat de boekwaarde verder afneemt tot circa € 205 miljoen.

Grafiek ontwikkeling boekwaarde projecten wonen en werken 2016

Daarmee blijven we aanzienlijk achter op de verwachte afname van de boekwaarde.

Belangrijkste oorzaken zijn het niet uitgeven van kavels op de Klomp en het achterblijven van de verkopen op de Kazerneterreinen.

Hierdoor gaat het langer duren voordat de rentelasten op de grondexploitaties significant lager worden.

In hoofdstuk 3 wordt aangegeven wat de actuele verwachting is van de toekomstige planresultaten; daarin is de ontwikkeling van de boekwaarde zoals hiervoor aangegeven verwerkt.

2.4 Ontwikkeling beleid en regelgeving

Er zijn een tweetal ontwikkelingen in de wettelijke regelgeving die de gemeentelijke grondbedrijven raken:

▪ Vennootschapsbelasting overheden (VPB)

Vanaf 1 januari 2016 vallen de door overheden uitgevoerde ondernemersactiviteiten onder de vennootschapsbelasting. In het MPG 2016 is al aangegeven dat op basis van de door PWC uitgevoerde toets het Grondbedrijf van de gemeente Ede niet kwalificeert als onderneming en dus niet Vennootschapsbelastingplichtig is. De ontwikkelingen in de eerste helft van dit jaar geven geen aanleiding nu anders te concluderen.

▪ Aanscherping regelgeving Besluit Begroting en Verantwoording (BBV)

Het Besluit Begroting en Verantwoording is voor de werking van de Grondbedrijven per 1 januari van dit jaar aangepast. Met de aanpassing wordt beoogd een “gelijk speelveld” te creëren tussen Gemeente en marktpartijen. Daarvoor wordt voor de inhoud van de grondexploitaties aangesloten op de regels die de Wet- en het Besluit Ruimtelijke Ordening stellen voor het doorbelasten van kosten. Daarnaast worden er regels gesteld voor de aan grondexploitaites maximaal toe te rekenen rente en het discontopercentage, dat mag worden gehanteerd om de contante waarde van een plan te bepalen.

De aanpassingen hebben consequenties voor de planresultaten van de grondexploitaties. De gevolgen voor de grondexploitaties worden in paragraaf 3.1 aangegeven.

In bijlage 1 zijn de gevolgen voor de bedrijfsvoering van de nieuwe regels van de BBV aangegeven.

3. Financiële resultaten

De basis voor de actualisatie van de financiële resultaten van de plannen is het MPG 2016.

In paragraaf 3.1 zijn de gevolgen van de aanpassing van de regels van het BBV aangegeven.

De ontwikkelingen binnen de plannen zijn aangegeven in paragraaf 3.2 Autonome ontwikkelingen.

Bij de Programmabegroting 2017-2020 worden geen inhoudelijke aanpassingen gedaan van de hoogte van de voorziening Negatieve Plannen. Bij de Programmarekening 2016 zullen de benodigde aanpassingen van de Reserve en Voorzieningen ter besluitvorming worden voorgelegd.

Daarmee geeft dit MPG lite een tussenrapportage van de ontwikkelingen binnen het Grondbedrijf.

3.1 Gevolgen Besluit Begroting en Verantwoording

In bijlage 1 is een uitgebreide beschrijving aangegeven van de aanpassingen van de regels van het BBV voor Gemeentelijke Grondexploitaties en de gevolgen hiervan voor Ede.

In deze paragraaf worden de financiële gevolgen voor de resultaten van de portefeuille en de onderscheiden projecten aangegeven.

1. Grond als vast actief

Gronden die niet kunnen worden aangemerkt als “Bouwgrond In Exploitatie” (BIE’s) dienen als Materiële Vaste Activa te worden geadministreerd. Het gevolg hiervan is dat aan de boekwaarde van deze gronden geen kosten zoals rente meer mag worden toegerekend, en dat de hoogte van de boekwaarde niet hoger mag zijn dan de waarde in het economische verkeer.

Het betreft de volgende projecten:

▪ VP Noordplein;

▪ Wekerom Oost deelgebied J;

▪ Lunteren Bibliotheek.

Deze plannen hebben een gezamenlijke boekwaarde van € 3,6 miljoen. De jaarlijkse rente over deze boekwaarde bedraagt € 89.000 en komt jaarlijks ten laste van het resultaat grondbedrijf.

In het verleden is besloten het project “Bedrijventerrein Harskamp” uit te voeren. Echter de uitvoering is gekoppeld aan de voortgang van de uitgiften voor het bedrijventerrein Wekerom. Gekozen is daarom voorlopig te wachten met het opstellen van een bestemmingsplan.

Daarmee is vooralsnog de uitvoering van dit plan onzeker zodat overdracht van de gronden binnen dit project naar de categorie Materiële Vaste Activa voor de hand ligt. Ten behoeve van de bepaling van de uitgangspunten voor het MPG 2017 wordt onderzoek gedaan naar de behoefte en afzetmogelijkheden van bedrijfsterreinen. Onderdeel van dit onderzoek wordt de duiding van behoefte aan lokale bedrijfsterreinen bij de dorpen.

Wachtende de uitslag wordt vooralsnog dit bedrijfsterrein niet naar de categorie Vaste Materiële Activa overgebracht. In het MPG 2017 zullen we u een afweging voorleggen over de administratieve verwerking van dit plan, waaronder hoe we stellen om te gaan met de boekwaarde.

De waarde van de Materiële vaste activa mag niet meer bedragen dan de actuele waarde in het economische verkeer. In 2017 worden de gronden getaxeerd en zullen voorstellen worden gedaan hoe we met een eventueel te hoge boekwaarde om zullen gaan

2. Looptijd grondexploitatie

Voor projecten die als BIE (Bouwgrond in Exploitatie) worden aangemerkt mag de looptijd van de exploitatie niet meer bedragen dan tien jaar. De meeste gemeentelijke plannen voldoen hieraan. Uitzondering zijn Kernhem B, Kernhem Noord en Veluwse Poort Maurits zuid WFC.

De gemeenteraad mag gemotiveerd afwijken van de eis van exploitatie binnen tien jaar, waarbij ze maatregelen aan moeten geven om de risico’s, door de langere looptijd, te verminderen. Voor Kernhem B en Kernhem Noord is als eerste maatregel de indexering van de opbrengsten na het tiende jaar stopgezet.

Voor VP Maurits zuid WFC is dit ingewikkeld aangezien de indexering van de koopsom zoals opgenomen in het contract een belangrijk onderdeel is van de haalbaarheid van dit plan. Het contract geeft op zich al enige zekerheid over het verkrijgen van de inkomsten. Na overleg met de accountant over de zekerheidsstellingen voor de genoemde plannen zullen we in 2017 met een voorstel komen.

3. Toerekening kosten

Om een “level playing field” te creëren met particuliere grondexploitaties is besloten dat vanaf 1 januari van dit jaar geen kosten meer aan de grondexploitaties mogen worden toegerekend welke niet verhaalbaar zouden zijn op particuliere exploitaties volgens het Besluit Ruimtelijke Ordening (BRO).

In het project Veluwse Poort Kop van de Parkweg is dit jaar in gang gezette gevelrenovatie een dergelijke kostenpost. Dat wil zeggen dat de bijdrage uit de exploitatie ad € 180.000 komt te vervallen en dat voor de gevelrenovatie alternatieve dekking moet worden aangewezen. Dit komt in de Jaarrekening 2016 bij de resultaatsbestemming aan de orde.

4. Bovenwijkse voorzieningen

In de gemeentelijke grondexploitaties wordt bijgedragen aan bovenwijkse voorzieningen door stortingen in de Reserve Stadsuitleg (RSU) en kunstfonds. Volgens de nieuwe BBV richtlijnen is sparen binnen de grondexploitaties voor toekomstige activiteiten niet meer mogelijk. Fondsafdrachten mogen alleen nog plaatsvinden via resultaatbestemmingen bij de Programmarekening.

Door het laten vervallen van toekomstige afdrachten vervalt € 3,5 miljoen aan bijdragen uit de plannen (kunstfonds € 458.000 en RSU € 3.072.000). Binnenkort wordt u een voorstel voorgelegd op welke wijze wij invulling willen geven aan de 1%-regeling.

De plannen binnen de Veluwse Poort dragen rechtstreeks af voor de ontwikkeling van de Parklaan en de Spoorzone. Dit is binnen de aanpassing van de BBV toegestaan mits de relatie tussen de plannen en de te realiseren voorzieningen, het oorzakelijke verband ertussen en de proportionele toerekening, is aangetoond. Voor de plannen binnen de Veluwse Poort zijn oorzakelijk verband en relatie onmiskenbaar aanwezig.

In financiële zin zijn er voldoende redenen om de gehanteerde methodiek te handhaven.

Met de accountant heeft afstemming plaatsgevonden. Op basis daarvan wordt de systematiek voor de afdrachten aangepast zodanig dat de toerekening aan de grondexploitaties wordt afgestemd op het tempo van de investeringen in Parklaan en Spoorzone.

5. Rente en disconteringsvoet

De gemeentelijke grondexploitaties worden belast met rente:

▪ 3% over de boekwaarde per 1 januari, de interne rekenrente.

▪ 3,25 % over de kosten en opbrengsten in het lopende jaar, de rente rekening courant (wordt per jaar bepaald).

De nieuwe regels van het BBV geven aan dat rentetoerekening over de investeringen in het lopende jaar niet meer zijn toegestaan. Daarnaast dient de toerekening van rente over de boekwaarde in relatie te zijn met de werkelijke gewogen gemiddelde rente over de bestaande leningen. Het omslagrentepercentage van 3% dat nu wordt toegerekend ligt boven deze rente van de bestaande leningenportefeuille van 2,7%. Daarbij wordt verwacht dat dit gemiddelde de komende tijd verder af zal nemen. Daarom wordt vanaf 1 januari van dit jaar de aan de boekwaarde van de grondexploitaties toe te rekenen rente verlaagd naar 2,5% (zie hoofdstuk 3 en paragraaf financieringen).

Voor de bepaling van de contante waarde van de verschillende grondexploitaties worden de toekomstige resultaten contant gemaakt naar 1 januari van het lopende jaar. Dit gebeurt tot heden tegen een percentage van 3%. De BBV schrijft voor dat dit contant maken moet geschieden tegen een discontopercentage van 2% (conform het maximale meerjarig streefpercentage van de Europese Centrale Bank voor inflatie binnen de Eurozone). Hierdoor worden de positieve plannen positiever en de negatieve plannen negatiever.

De combinatie van de aanpassingen van de rente en de discontovoet heeft voor de grondexploitaties een voordeel van € 2,4 miljoen op Netto Contante Waarde.

3.2 Autonome ontwikkelingen

De resultaten van de ontwikkeling van de ruimtelijke plannen zijn opgenomen in het MPG 2016 en door de gemeenteraad vastgesteld bij de Programmarekening 2015.

Van alle gemeentelijke grondexploitaties worden de resultaten beïnvloed door de nieuwe spelregels in de BBV. Daarnaast zijn er binnen de plannen in het eerste half jaar nog ontwikkelingen die de resultaten beïnvloeden. De belangrijkste ontwikkelingen zijn hieronder aangegeven.

Een overzicht van de ontwikkeling van de planresultaten van zowel de aanpassingen op basis van de nieuwe regels van de BBV als van de ontwikkelingen binnen de plannen is aangegeven in bijlage 4.

Kazerneterreinen, afname resultaat € 0,2 miljoen

Voor de kazerneterreinen zijn een aantal ontwikkelingen relevant die een effect hebben op het resultaat.

▪ Door de vertraging in de verkopen en leveringen van de bouwgrond wordt het resultaat negatief beïnvloed. In het MPG 2016 is hiermee al gedeeltelijk rekening gehouden door een extra reservering in de Voorziening Negatieve Plannen (programmacorrectie van 515 naar 400 woningen).

▪ De inzet van ambtelijke capaciteit in 2016 zal iets hoger uitkomen dan geraamd.

▪ Voor de levering van bestaande panden zijn contractueel rentevergoedingsafspraken gemaakt, welke het negatieve effect van de vertraging van de verkopen verminderen.

Reehorsterweg Noord, afname resultaat € 0,1 miljoen

Het resultaat is iets afgenomen ondanks meerdere ontwikkelingen in het project. De belangrijkste ontwikkeling is het sluiten van verkoopovereenkomsten met Bruil en Synchroon. Deze overeenkomsten zorgen er voor dat er zekerheid ontstaat over de afzet van de bouwgrond.

Daarnaast is de fasering van het bouwrijp maken aangepast aan de nieuwe planning. De verkoop van enkele particuliere bouwkavels en de levering van grond voor de eerste projectmatig ontwikkelde woningen, die in 2016 werd voorzien, zal naar de huidige inzichten doorschuiven naar begin 2017. Bij uitvoeringswerkzaamheden is asbest aangetroffen. Onderzoeken lopen om de exacte omvang van de verontreiniging te bepalen. Gezien het feit dat er op dit moment nog geen goede raming gemaakt kan worden, is dit vooralsnog in de risicoraming van het project verwerkt.

BTA 12, afname resultaat € 1,2 miljoen

De ontwikkeling van de bedrijfsterreinen A12 is nog in overeenstemming met de verwachtingen bij het opstellen van het MPG 2016. Voor de ontwikkeling van het bedrijventerrein de Klomp zijn de plannen verder uitgewerkt en zal binnenkort een bestemmingsplan in procedure gaan. De nadere uitwerking van het bestemmingsplan heeft geleid tot een verdere detaillering van de technische uitgangspunten voor het bouw- en woonrijp maken. Tevens blijkt een bedrijf aangekocht te moeten worden. Bij het opstellen van het bestemmingsplan en bijbehorend exploitatieplan is er een vertraging opgetreden. Daardoor kan in 2016 de dit jaar geplande kaveluitgifte niet meer plaatsvinden, en schuift door naar 2017. Dit heeft een nadelig effect op het verwachte resultaat. Daarnaast is de marktwaarde van de bouwkavels getaxeerd. De grondwaarden moeten nog nader worden gespecificeerd naar de bouwkavels. Hoewel de grondexploitatie voor dit plan verder is onderbouwd zullen bij het MPG 2017 nog nadere uitwerkingen van onderbouwing grondprijzen fasering en planuitwerking leiden tot aanpassing van te verwachten resultaten.

Kernhem vlek B, verbetering resultaat € 0,5 miljoen

In Kernhem Oost is het afgelopen half jaar veel meer grond verkocht dan was begroot. De voornaamste reden is dat een deel van de bouwclaim van de ontwikkelaar Megahome is doorverkocht aan de ontwikkelaar/bouwer Ten Brinke. Dit betrof een transactie van bouwgrond voor 85 woningen. Daarnaast zijn er ook in de andere bouwvlekken veel woningen verkocht. In totaal is er het eerste half jaar ruim € 5 miljoen aan grondverkopen gerealiseerd en is de boekwaarde van het project aanzienlijk gedaald. Voor het westelijk deel wordt gewerkt aan een bijgesteld stedenbouwkundig plan en woningbouw programma.

VP Soma terrein, afname resultaat € 0,4 miljoen

In het MPG 2016 is aangegeven dat voor het SOMA terrein met de woningbouwcorporatie wordt gesproken over het realiseren van meer sociale huurwoningen in het kader van project “Versnelde realisatie van huurwoningen” dan waar van werd uitgegaan. De uitwerking van de afspraken was toen nog niet ver genoeg om in het MPG 2016 al te verwerken. Doordat de afspraken vastere vormen aan beginnen te nemen is het financiële effect nu wel in de begroting verwerkt.

VP Kop van de Parkweg, afname resultaat € 0,1 miljoen

In paragraaf 3.1 is aangegeven dat door de aanpassing van de BBV regels kosten die geen relatie hebben met de bouwgrondproductie niet ten laste van de grondexploitatie mogen worden gebracht. Binnen dit plan was rekening gehouden met bijdragen in de renovatie van de gevels van te handhaven panden. Dit levert een kostenvermindering op van € 0,2 miljoen. Hiertegenover staat dat vertraging en planuitwerking leiden tot een negatieve bijstelling van het verwachte resultaat.

VP Kazerneterreinen Maurits WFC, afname resultaat € 1,8 miljoen

De nieuwe BBV regels hebben consequenties voor de grondexploitatie van dit plan. Echter de planuitwerking is in volle gang, en het plan kant nog veel onzekerheden. In de risico analyse bij het MPG 2016 is de financiële weerslag van de risico’s aangegeven. Gezien de fase van de ontwikkeling van het project en de risico’s voor de uitvoering, bijvoorbeeld kosten voor Niet Gesprongen Explosieven, is het niet verstandig het voordeel van de aanpassing van de administratieve regels (BBV) nu vrij te laten vallen. Derhalve wordt een reservering hiervan binnen het plan opgenomen. Het resultaat van dit plan blijft hiermee gelijk aan dat bij het MPG 2016.

Conclusie

Ten opzichte van het MPG 2016 wordt op basis van de ontwikkelingen van de projecten een resultaatsverslechtering verwacht van € 2,8 miljoen. Dit wordt hoofdzakelijk veroorzaakt door de bovengenoemde wijzigingen. Voor alle plannen zijn in bijlage 4 de verwachte resultaten aangegeven en vergeleken met de resultaatsverwachtingen uit het MPG 2016.

4. Risico’s

Binnen de plannen worden risicoanalyses opgesteld en afspraken gemaakt over hoe op de risico’s wordt gestuurd. De in beeld zijnde risico’s worden vervolgens vertaald naar financiële gevolgen en kans van optreden. Deze gegevens worden in het risicoprogramma Naris gebruikt bij de bepaling van het benodigde weerstandsvermogen. In de programmabegroting wordt integraal over de gemeentelijke risico’s (waar grondexploitatierisico’s deel van uit maken) gerapporteerd in de paragraaf Weerstandsvermogen en risicobeheersing.

Het totaal van de risico’s (kans maal effect) in het MPG 2016 bedraagt € 17,9 miljoen. Dit betreft het saldo tussen de geïdentificeerde risico’s (€ 27,0 miljoen) en kansen (€ 9,1 miljoen).

Risico’s plannen € 29,2 miljoen

De ontwikkelingen in de plannen geven aanleiding de inschatting van de risico’s aan te passen.

Het totaal aan risico’s neemt toe met € 2,2 miljoen en komt daarmee op € 29,2 miljoen.

De toename van de risico’s wordt in belangrijke mate veroorzaakt door de onzekerheid over de hoeveelheid te ontwikkelen bedrijfsgrond voor het bedrijfsterrein Harskamp en de ontwikkeling Onderlangs in Otterlo.

Kansen plannen € 9,9 miljoen

De verhoging van de kans op beter resultaat met € 0,8 miljoen wordt veroorzaakt doordat de ontwikkeling van de woningmarkt in een enkel geval uitzicht geeft op een beter planresultaat.

Conjuncturele risico’s

In de berekening van de conjuncturele risico’s in het MPG 2016 is rekening gehouden met de mogelijkheid dat de opbrengsten in de grondexploitatie harder dan wel minder hard zouden stijgen dan de aangehouden index. Tevens was er rekening mee gehouden dat de uitvoering van de plannen en daarmee de afzet van bouwgrond sterk achter zou blijven op de aangehouden planning. Ontwikkelingen in het eerste half jaar van 2016 geven nog geen aanleiding om deze verwachting te herzien.

Saldo risico’s

Door de toename van de risico’s (€ 2,2 miljoen) en het optreden van nieuwe kansen (€ 0,8 miljoen) verslechterd het risico profiel met € 1,4 miljoen.

Daarmee komt het saldo van risico’s en kansen van de uitvoering van de grondexploitaties op € 19,3 miljoen.

5. Reserve en voorziening grondbedrijf

5.1 Voorziening Negatieve Plannen

De voorziening negatieve plannen dient ter dekking van nadelige exploitatieresultaten. Deze voorziening is rentedragend. Dat betekent dat alle nadelige exploitatieresultaten van projecten in de plan- en realisatiefase hun volledige dekking in deze voorziening moeten vinden.

De actualisatie van plannen op hoofdlijnen heeft veranderingen van de verwachte uitkomsten tot gevolg. Dit betekent dat de behoefte aan de voorziening ook afwijkt van de vastgestelde hoogte bij het MPG 2016.

Voor een gedetailleerd overzicht van de berekening van de benodigde hoogte van de Voorziening Negatieve Plannen; zie bijlage 5.

Per 1 januari 2016 bedraagt op basis van de jaarrekening de hoogte van de Voorziening Negatieve Plannen € 63,7 miljoen. Op basis van de beschouwing van de BBV- aanpassingen en de actualisatie van de planresultaten stijgt de behoefte aan de Voorziening Negatieve Plannen met € 0,9 miljoen naar € 64,6 miljoen.

5.2 Bedrijfsreserve Grondzaken

In het MPG 2016 is aangegeven dat per 1 januari 2016 de hoogte van de bedrijfsreserve € 1,5 miljoen bedraagt. In onderstaande tabel is aangegeven wat, met de wetenschap van nu, in de komende jaren het resultaat van de grondbedrijfsactiviteiten zou zijn.

Resultaten cumulatief x € 1.000

Ontwikkeling bedrijfsreserve | 2016 | 2017 | 2018 | 2019 | 2020 | ||||

|---|---|---|---|---|---|---|---|---|---|

Stand 1 januari | 1.507 | -313 | 872 | 3.654 | 2.841 | ||||

Afsluiting plannen per 31 december | - | 2.034 | 3.613 | 2 | - | ||||

Mutatie VNP | -912 | - | - | - | - | ||||

Verspreide en erfpachtgronden | -241 | -183 | -165 | -148 | -133 | ||||

Vaste afdrachten | -576 | -576 | -576 | -576 | -569 | ||||

Rente MVA voorheen NIEGG | -90 | -90 | -90 | -90 | -90 | ||||

Stand 31 december | -313 | 872 | 3.654 | 2.841 | 2.049 | ||||

De verwachting is dat de reserve dit jaar afneemt tot een negatief bedrag van circa € 0,3 miljoen. Dit wordt veroorzaakt door:

▪ Vaste afdrachten en product- en beleidsontwikkeling:

Jaarlijks wordt € 0,4 miljoen uit de grondexploitaties afgedragen voor het economisch fonds en voor het BTW compensatiefonds. Daarnaast worden de kosten voor product- en beleidsontwikkeling direct toegerekend aan het resultaat.

▪ Mutatie voorziening negatieve plannen:

De BBV aanpassingen en de actualisaties van een aantal plannen leiden tot een te verwachten verhoging van de Voorziening Negatieve plannen met € 0,9 miljoen.

▪ Renteafdekking plannen in Materiële vaste activa voorheen NIEGG, a € 0,1 miljoen per jaar.

In de volgende jaren is een voorzichtig herstel van de reserve mogelijk door de afsluiting van enkele positieve plannen, zoals Amsterdamseweg, Valley Center, Kievitsmeent west, Harskamp Kraatsweg en Kernhem Meander. Of deze plannen ook daadwerkelijk in de geplande jaren kunnen worden afgesloten is nog onzeker, waardoor het langer kan duren voordat de Bedrijfsreserve weer kan worden aangevuld.

6. Bijlagen

Bijlage 1 - Gevolgen regels Besluit Begroting en Verantwoording

De Commissie BBV heeft de afbakening, definiëring en verslaggevingsregels rondom grondexploitaties kritisch onder de loep genomen. De reden hiervoor is een aantal ontwikkelingen op het gebied van grondexploitaties. Namelijk: de forse afboekingen van gemeenten op grondposities in de afgelopen jaren, de aanbevelingen uit het rapport Vernieuwing BBV over transparantie en vergelijkbaarheid, en de aankomende Omgevingswet.

De afbakening is ook onvermijdelijk in het kader van de aankomende vennootschapsbelastingplicht voor gemeenten (Vpb). Het heeft namelijk een bijdrage geleverd in de fiscale discussie over de afbakening van de ondernemersactiviteit en de toe te rekenen kosten en opbrengsten.

Dit heeft geleid tot een aantal wijzigingen in het BBV en de uitwerking hiervan in notities van de Commissie BBV. De wijzigingen leiden tot meer transparantie, eenduidigheid, behoedzaamheid en een vermindering van de administratieve lasten. De wijzigingen zijn met terugwerkende kracht per 1 januari 2016 van toepassing.

Met stellige uitspraken geeft de Commissie een interpretatie van de regelgeving die leidend is. Dit betekent dat verwacht wordt dat stellige uitspraken worden gevolgd en indien een gemeente toch een afwijkende interpretatie kiest (de gemeente is van oordeel dat in haar specifieke omstandigheden een andere lijn beter past en ook ‘BBV-proof’ is), zij dit expliciet moet motiveren en kenbaar moet maken bij de begroting en jaarstukken.

Bij aanbevelingen gaat het om uitspraken die 'steun en richting geven aan de praktijk'. De Commissie BBV spoort gemeenten en provincies aan om deze aanbevelingen te volgen omdat dat naar haar oordeel bijdraagt aan het inzicht in de financiële positie (transparantie).

De richtlijnen die de Commissie BBV in deze notitie heeft geformuleerd op het terrein van de gemeentelijke grondexploitatie zijn hierna opgenomen.

1. Grond als vast actief

Over grond als vaste materiële activa kan worden gesteld, dat deze grond een vaste bestemming heeft en niet in een transformatieproces zit. Dit geldt ook voor gronden die anticiperend en strategisch zijn aangekocht maar waarbij (nog) geen sprake is van een raadsbesluit met de vaststelling van het grondexploitatiecomplex, inclusief grondexploitatiebegroting. Veelal zal er sprake zijn van ondergrond van gebouwen, wegen, parken, pleinen of van land-/bosbouwgronden. Er is dus geen sprake van een vervaardigingsprijs maar van een verkrijgingsprijs. Op de boekwaarde van deze grond mogen daarom ook geen kosten, zoals rente, worden bijgeschreven.

Gronden onder een vorm van opstal worden gewaardeerd tegen verkrijgingsprijs dan wel lagere marktwaarde, ongeacht de functie van de opstal op die grond. Ook gronden met een functie voor bijvoorbeeld natuur, groen of landbouw dienen te worden afgewaardeerd indien sprake is van een duurzaam lagere marktwaarde in de bestemming die de grond op dat moment heeft.

Gevolgen Ede

Binnen het Grondbedrijf zijn er twee categorieën gronden die volgens de nieuwe richtlijn moeten worden beschouwd als Vaste Materiële activa.

Het betreft de gronden onder de categorie “verspreide gronden”. Voor deze gronden is in 2014 door het college besloten welke hiervan als strategisch -en dus te behouden- moeten worden aangemerkt, en welke niet strategisch zijn en kunnen worden verkocht. De gronden zijn in 2015 getaxeerd op de marktwaarde volgens de actuele bestemming, daar waar nodig heeft afschrijving plaatsgevonden. De jaarlijks aan deze categorie toerekenbare kosten (waaronder rente) worden bij de jaarrekening in het resultaat verwerkt, en dus niet bijgeboekt op de boekwaarde. Overigens moet worden opgemerkt dat het merendeel van deze gronden reeds zijn verkocht.

Daarnaast kent het grondbedrijf een categorie gronden in de “initiatieffase”. Voor deze complexen wordt op korte termijn planvorming verwacht. De gronden voldoen niet aan de definitie van een BIE (Bouwgrond In Exploitatie (zie hieronder onder 2). Het betreft voornamelijk de plannen VP Noordplein en Wekerom Oost.

Daarnaast is het plan “Harskamp uitbreiding bedrijventerrein” opgenomen met de status “planvorming”. Echter met de opstelling van een bestemmingsplan wordt gewacht tot de uitgifte van “het bedrijventerrein ’t Laar Wekerom” voldoende ver is gevorderd. Daarmee is vooralsnog de uitvoering van dit plan onzeker zodat overdracht van de gronden binnen dit project naar de categorie Materiële Vaste Activa voor de hand ligt. Ten behoeve van de bepaling van de uitgangspunten voor het MPG 2017 wordt onderzoek gedaan naar de behoefte en afzetmogelijkheden van bedrijfsterreinen. Onderdeel van dit onderzoek wordt de duiding van behoefte aan lokale bedrijfsterreinen bij de dorpen. Wachtende de uitslag wordt vooralsnog dit bedrijfsterrein niet naar de categorie Vaste Materiële Activa overgebracht.

De gronden hebben een gezamenlijke boekwaarde van € 3.563.000. De jaarlijkse rente over dit bedrag ad € 89.000 komt structureel ten laste van het resultaat. De kosten voor de planvorming voor deze locaties mogen geactiveerd worden onder immateriële vaste activa mits dit leidt tot een vaststelling van een ontwikkelingsplan binnen vijf jaar en er bestuurlijke instemming hiervoor is. Voor VP Noordplein wordt niet verwacht dat binnen vijf jaar een ontwikkelingsplan wordt vastgesteld. Voor Wekerom Oost is dit wel aannemelijk.

In 2017 zullen de gronden worden getaxeerd. Een eventuele te hoge boekwaarde moet binnen een termijn van vier jaar worden teruggebracht.

2. Bouwgrond in Exploitatie

Stellige uitspraak

“Het startpunt van Bouwgrond in exploitatie (BIE) is het raadsbesluit met de vaststelling van het grondexploitatiecomplex, inclusief grondexploitatiebegroting. Vanaf dat moment wordt de BIE geopend en kunnen kosten worden geactiveerd en bijgeschreven op de voorraadpositie op de balans”.

Definitie grondexploitatiebegroting: De financiële vertaling van een grondexploitatiecomplex, waarbij de kosten en opbrengsten gefaseerd zijn in de tijd, met een richttermijn van tien jaar (voortschrijdend).

Stellige uitspraak: “Jaarlijks zal een herziening van de grondexploitatiebegroting moeten plaatsvinden. Een actualisatie van het grondexploitatiecomplex en de grondexploitatiebegroting met planinhoudelijke wijzigingen,

dan wel autonome wijzigingen met materiële financiële gevolgen, moet opnieuw door de gemeenteraad worden vastgesteld”.

Gevolgen Ede

Binnen de gemeente Ede wordt al gewekt volgens de lijn van het vaststellen van een grondexploitatie bij raadsbesluit en jaarlijkse actualisatie van het verwachte resultaat. Deze uitspraken van de commissie BBV hebben dan ook geen gevolgen.

3. Looptijd grondexploitatie

Stellige uitspraak

“Om de risico’s die samenhangen met zeer lang lopende projecten te beperken mag de looptijd van een grondexploitatiecomplex maximaal tien jaar bedragen.

Deze tien jaar dient te worden gehanteerd als richttermijn, die voortschrijdend moet worden bezien en waar gemotiveerd van kan worden afgeweken. Een gemotiveerde afwijking houdt in dat deze motivatie is geautoriseerd door de gemeenteraad en verantwoord in de begroting en de jaarstukken. De motivatie moet tevens zijn voorzien van risico-beperkende beheersmaatregelen die de gemeente heeft genomen om de onzekerheden en risico’s die gepaard gaan met de langere looptijd te mitigeren”.

Gevolgen Ede

De meeste lopende grondexploitaties hebben een kortere verwachte realisatietermijn (vanaf nu) dan tien jaar.

Voor Kernhem vlek B (west), Kernhem Noord en VP Maurits zuid WFC wordt verwacht dat de tienjaarstermijn wordt overschreden.

In het MPG 2016 zijn voor de exploitaties van Kernhem B west en Kernhem Noord de indexeringen van de opbrengsten vanaf het tiende jaar stopgezet. Voor VP Maurits zuid WFC is dit ingewikkeld aangezien de indexering van de waarde van de bouwgrond daar nadrukkelijk onderdeel uitmaakt van de contractafspraken. Afgesproken is dat de gronden de komende jaren gefaseerd in erfpacht voor een termijn van 15 jaar worden uitgegeven, waarna de gronden tegen een vanaf heden geïndexeerde grondprijs in vol eigendom worden overgedragen.

Met de accountant zal worden overlegd hoe we met dit dilemma om kunnen gaan, waarna we in het MPG 2017 een voorstel zullen doen.

4. Toerekening kosten

Stellige uitspraak

“Voor de kosten die aan BIE kunnen worden gerekend tot de vervaardigingkosten als bedoeld in artikel 63, 3e lid BBV, wordt aangesloten op de kostensoortenlijst zoals opgenomen artikel 6.2.4 van het Besluit ruimtelijke ordening. Dit betekent dat maximaal deze kostensoorten kunnen worden toegerekend aan de BIE, waarbij ten aanzien van de rente onder punt ‘n’ van deze lijst alleen de rente over het vreemd vermogen mag worden toegerekend en geen rente over het eigen Vermogen”.

Gevolgen Ede

1. Rentecomponent:

Zie onder punt 6.

2. Toerekening kosten op basis van de kostensoortenlijst:

Binnen de gemeentelijke grondexploitaties worden de kostensoorten gehanteerd zoals die ook in de kostensoortenlijst van de BRO (Besluit Ruimtelijke Ordening) zijn opgenomen. Er wordt vanuit gegaan dat in de lopende grondexploitaties kosten die in het verleden zijn gemaakt en die buiten de kostensoortenlijst vallen (bijvoorbeeld bijdragen aan sportvelden en dergelijke) niet behoeven te worden gecorrigeerd.

Voor het opstellen van het MPG 2017 zal nog met de stofkam door de grondexploitaties worden gelopen om na te gaan of er niet toch kosten buiten de kostensoortenlijst om in de te maken kosten voorkomen. Vooralsnog wordt niet verwacht dat dit grote financiële gevolgen gaat hebben.

Aandachtspunten

▪ Inbrengwaarde sportvelden Otterlo. Voor de realisatie van de nieuwbouw ter plaatse van de sportvelden is besloten een deel van de realisatiekosten van de nieuwe sportvelden ten laste van de grondexploitatie te brengen. Als deze kosten kunnen worden beschouwd als een onderdeel van de inbrengwaarde van de velden is toerekening aan de grondexploitatie acceptabel.

▪ Gevelrenovatie Kop van de Parkweg. Deze kosten behoren niet tot de kostensoortenlijst van het BRO, en dienen daarmee uit de grondexploitatie te worden gehaald.

5. Bovenwijkse voorzieningen

Op basis van de Bro-kostensoortenlijst kunnen ook bovenwijkse voorzieningen nog steeds worden toegerekend aan de grondexploitatie. De kosten dienen te worden verdeeld naar de plannen die gebruik maken van de voorzieningen. Voor de omvang van de toerekening van deze kosten zijn de volgende criteria van belang:

a. Er is profijt of nut van de kosten voor de locatie;

b. Er bestaat een causaal verband tussen kosten en de grondexploitatie;

c. Als meerdere locaties profijt hebben van bepaalde kosten, worden deze kosten naar rato verdeeld over de betrokken locaties.

Stellige uitspraak

“Het is vanaf 2016 niet meer toegestaan om toevoegingen te doen aan een voorziening voor bovenwijkse voorzieningen. Bestaande voorzieningen per ultimo 2015 mogen worden gehandhaafd en kunnen volgens planning worden afgewikkeld. Sparen voor bovenwijkse voorzieningen die na het afsluiten van een grondexploitatie zullen worden aangelegd, is nog wel mogelijk via een door de gemeenteraad in te stellen bestemmingsreserve. Toevoegingen aan deze bestemmingsreserve kunnen alleen plaatsvinden via resultaatsbestemming”.

Gevolgen Ede

1. Bovenwijkse voorzieningen:

Het is mogelijk om voorzieningen in de openbare sfeer die dienstbaar zijn aan meerdere wijken rechtstreeks toe te rekenen aan grondexploitaties. Daarbij moet worden aangetoond dat de voorzieningen:

▪ Behoren tot de kostensoortenlijst uit het Besluit Ruimtelijke Ordening.

▪ Er is een relatie is tussen de nieuwe locatie en de voorziening.

▪ De locatie profiteert van de voorziening.

De hoogte van het toe te rekenen bedrag moet naar rato van het gebruik zijn van de voorzieningen.

Voor de aanleg van de Parklaan en de werken in de Spoorzone worden de gemeentelijke grondexploitaties binnen de Veluwse Poort belast.

Bij het vaststellen van het Masterplan Ede-Oost in 2005 is heel expliciet de afhankelijkheid vastgelegd tussen gebiedsontwikkeling en infrastructuur binnen de projecten van de Veluwse Poort. Gebiedsontwikkeling en infrastructuur zijn onlosmakelijk aan elkaar verbonden. De bedragen voor infrastructuur zijn binnen de gebiedsontwikkeling zeker gesteld en er is sprake van anterieure overeenkomsten. De gebiedsontwikkelingsprojecten binnen de Veluwse Poort dragen alleen bij aan infrastructurele werken binnen Veluwse Poort en de infrastructurele werken worden, naast subsidies, alleen van gebiedsontwikkelingsprojecten binnen Veluwse Poort gefinancierd. Naast dit feit is er ook geconstateerd dat er niets ten laste van gebiedsontwikkeling wordt gebracht wat volgens de kostensoortenlijst van de WRO niet wordt toegestaan. Op basis van deze bevindingen concluderen we dat de huidige methodiek die wordt gehanteerd binnen de projecten van de Veluwse Poort verdedigbaar is binnen de richtlijnen van de BBV. De grexen binnen de Veluwse Poort mogen worden belast met de bijdrage bovenwijkse voorzieningen binnen de Veluwse Poort. We houden de gemaakte afspraken vanuit het Masterplan, welke door de gemeenteraad zijn vastgesteld, overeind.

Er is afstemming geweest met de accountant en zij stemmen in met bovenstaande. De methodiek is uitgelegd in de Stuurgroep Veluwse Poort en de gemeenteraad is bij de presentatie van de businesscase Veluwse Poort (juli 2016) geïnformeerd.

2. Bijdragen aan een voorziening voor bovenwijkse voorzieningen:

Vanuit de grondexploitaties wordt er bijgedragen aan de Reserve Stads Uitleg en aan het Landschapsfonds(€ 5 per m2 verkochte grond voor woningen en € 2,50 per m2 verkochte bedrijfsterrein) en aan het Kunstfonds (1% van de uitvoeringskosten voor woonrijp maken). Volgens de nieuwe BBV richtlijn is de toevoeging aan dergelijke voorzieningen alleen nog toegestaan via resultaatsbestemming. Dat wil zeggen dat na afsluiting van een positief plan een deel van de gerealiseerde winst mag worden toegevoegd aan deze reserves. Dit geschiedt bij raadsbesluit bij de betreffende Programmarekening.

Voor de gemeentelijke grondexploitaties betekent dit dat € 3,6 miljoen aan toekomstige afdrachten wegvalt, en de saldi van de grondexploitaties met dit bedrag verbeteren. Voor de RSU en het Kunstfonds vervallen de toekomstige bijdragen uit de grondexploitaties met respectievelijk € 3,1 miljoen en € 0,5 miljoen. De in het verleden aan deze fondsen geleverde bijdragen uit de grondexploitaties blijven ongemoeid.

Voor de gemeentelijke grondexploitaties kan de gemeenteraad van jaar tot jaar bij gerealiseerde winsten op de grondportefeuille besluiten delen hiervan toe te voegen aan de RSU, Landschapsfonds en het kunstfonds.

Voor het RSU lijkt er geen probleem te ontstaan doordat er geen werken ten laste van dit fonds zijn gepland. Voor het Landschapsfonds wordt ingeschat dat de hoogte van het fonds voldoende zal zijn de geplande werken uit te voeren. Voor het Kunstfonds moet nog worden nagegaan wat de gevolgen zullen zijn.

Vanuit de particuliere exploitaties (met name Enka en Westzoom en de Klomp Oost) komen de bijdragen van particulieren niet in gevaar. Immers voor deze exploitaties blijft conform de WRO het verhaal van deze kosten middels afgesloten (anterieure) overeenkomsten dan wel door middel van een exploitatieplan mogelijk.

6. Rente en disconteringsvoet

Stellige uitspraak

“De toegestane toe te rekenen rente aan een BIE moet worden gebaseerd op de daadwerkelijk te betalen rente over het vreemd vermogen. Het is niet toegestaan om rente over het eigen vermogen toe te rekenen aan een BIE. Het over het vreemd vermogen te hanteren rentepercentage moet als volgt worden bepaald:

▪ het rentepercentage van de direct aan de grondexploitatie gerelateerde financiering in het geval van projectfinanciering;

▪ het gewogen gemiddelde rentepercentage van de bestaande leningenportefeuille van de gemeente, naar verhouding vreemd vermogen/totaal vermogen, indien geen sprake is van projectfinanciering;

Indien de gemeente geen externe financiering heeft, dan wordt geen rente toegerekend aan een BIE.

De rente aan een BIE wordt toegerekend over de boekwaarde van de BIE per 1 januari van het betreffende boekjaar”.

Stellige uitspraak

“De disconteringsvoet die moet worden gehanteerd in de berekening van de contante waarde ten behoeve van het treffen van een verliesvoorziening voor negatieve grondexploitaties wordt voor alle gemeenten gelijk gesteld aan het maximale meerjarig streefpercentage van de Europese Centrale Bank voor de inflatie binnen de Eurozone”.

Gevolgen Ede

1. Rentecomponent:

Binnen de gemeente wordt nu gewerkt met een intern rentepercentage van 3%. Een doorrekening van de rentecomponent conform de richtlijn van de BBV voor de gemeente Ede komt neer op een huidige gemiddelde rente over vreemd en eigen vermogen van 2,7%. Om schommelingen in de rente te voorkomen mag voor de investeringen in de grondexploitaties de afwijking van de rente 0,5% bedragen. De gemeente Ede zit nu ruim binnen deze marge. Echter door de uitspraak over de disconteringsvoet worden de negatieve plannen negatiever en zou de voorziening moeten worden opgehoogd. Daarnaast wordt verwacht dat de komende jaren door het aflopen van leningen en door benodigd geld voor kapitaal investeringen de gemiddelde rente zal dalen. Op basis van de verwachting van de ontwikkeling van de gemiddelde rente, en ter voorkoming van grote schommelingen in de resultaten van de plannen en de benodigde hoogte van de Voorziening Negatieve Plannen wordt voorgesteld de aan de gemeentelijke grondexploitaties toe te rekenen rente te verlagen van 3% naar 2,5%.

Daarnaast wordt het niet meer toegestaan de inkomsten en uitgaven gedurende het jaar tot het eind van het jaar te belasten met valutarente.

2. Disconteringsvoet:

De grondexploitaties worden opgesteld tegen de huidige waarde. Kosten en opbrengsten in de toekomst worden verhoogd met verwachte prijsstijgingspercentages en aan de boekwaarde wordt jaarlijks rente toegevoegd. Zo ontstaat de berekening van het resultaat bij afsluiting van een project; de “eindwaarde”. Deze waarde wordt teruggerekend naar huidige geldwaarde door deze te delen door de (samengestelde) rente. Dit is de berekening van de “contante waarde” van het toekomstige resultaat. Daarvoor hanteert de gemeente een “disconteringsvoet” gelijk aan de rente waarmee jaarlijks de boekwaarde wordt belast, 3%.

Door de BBV wordt gesteld dat de disconteringsvoet gelijk gesteld moet worden aan het streefpercentage voor de inflatie. Deze is bepaald op 2%.

3. Financiële gevolgen van beide aanpassingen:

Grondexploitaties:

Door de aanpassing van deze rekenwijze worden de contante waarden van de negatieve plannen € 0,8 miljoen minder negatief, en worden de resultaten van de positieve plannen € 1,6 miljoen positiever.

Door de verbetering van de resultaten van de negatieve plannen kan uit de Voorziening Negatieve Plannen eenmalig € 0,8 miljoen vrijvallen.

Gemeentebegroting:

▪ verlaging rente-inkomsten grondexploitaties - € 1.060.000 structureel aflopend

▪ verlaging rentekosten VNP + € 637.000 structureel aflopend

▪ verlaging rentekosten kasgeldrente + € 75.000 structureel

Door de verlaging van de aan de boekwaarde van de grondexploitaties toe te rekenen rente wordt de inkomsten op de treasury lager. Hier staat tegenover dat aan de Voorziening Negatieve plannen geen 3% maar slechts 2% aan rente dient te worden doorbelast en dat de vergoeding op de investeringen en ontvangsten van de grondexploitaties vervalt.

7. Verwerking van verliezen

Stellige uitspraak

“De presentatie van de te verwachten resultaten in de paragraaf grondbeleid dient te gebeuren tegen nominale waarde. Wanneer bij de berekening van de voorziening voor de verliesgevende grondexploitaties een andere waarderingsgrondslag wordt gehanteerd (de contante waarde), dan moet het effect hiervan op de te verwachten resultaten voor zowel de negatieve als de positieve grondexploitaties worden toegelicht in de paragraaf grondbeleid”.

Gevolgen Ede

Voor de bepaling van de hoogte van de Voorziening Negatieve Plannen wordt voorgesteld de huidige werkwijze te handhaven. Hierbij wordt de benodigde hoogte van de Voorziening bepaald als de contante waarde van de verwachte toekomstige verliezen (zie hiervoor onder punt 6).

De commissie geeft als voorkeursvariant aan dat de Voorziening wordt bepaald op basis van de nominale waarde, dus zonder rekening te houden met toekomstige kosten en opbrengstenstijging en rente. Dit heeft echter als nadeel dat jaarlijks de hoogte van de voorziening moet worden aangepast op basis van de prijsstijging en rente.

In de toekomstige MPG’s zal voor de negatieve plannen het verschil worden aangegeven tussen de resultaten op nominale en contante waarde. Hiermee wordt aan de verplichting uit de BBV voldaan.

Bijlage 2 - Ontwikkeling boekwaarde eerste helft 2016

| Bedragen x € 1.000 | ||||

Boekwaarde | Verwacht | ||||

1 januari 2016 | 1 juli 2016 | 31 december 2016 | |||

Bedrijventerreinen | |||||

G12310 | Bedrijventerrein De Vallei Bouwkavel | 5.249 | 5.357 | 5.056 | |

G13200 | BT A12 | 54.136 | 53.250 | 56.036 | |

G25000 | Kievitsmeent - West | 152 | 180 | 209 | |

G50700 | Harskamp - Uitbr.bedrijventerrein | 2.776 | 2.801 | 2.890 | |

G71000 | Wekerom - Bedrijventerrein Het Laar | 4.281 | 4.071 | 3.462 | |

Totaal bedrijventerreinen | 66.594 | 65.659 | 67.653 | ||

Veluwse Poort | |||||

G11810 | VP AZO- terrein moskee | -132 | -182 | -56 | |

G12700 | VP Stationsplein | 1.159 | 1.179 | 1.184 | |

G12900 | VP Kazerneterreinen algemeen | 58.891 | 59.287 | 54.787 | |

G12950 | VP Kazerneterreinen Maurits WFC | 19.494 | 20.047 | 21.592 | |

G15200 | VP Soma terrein | 1.181 | 1.199 | 196 | |

G24830 | VP Kop van de Parkweg | 6.758 | 6.875 | 6.686 | |

Totaal Veluwse Poort | 87.351 | 88.405 | 84.389 | ||

Overig Stedelijk | |||||

G10600 | Amsterdamseweg | 561 | 592 | 745 | |

G10900 | Kraatsweg Ede | 3 | 11 | 55 | |

G13010 | Valley Center | -535 | -496 | -429 | |

G15100 | Peppelensteeg - Sport | 549 | 534 | 547 | |

G20216 | Kernhem - Vlek B-Oost | 2.497 | -2.597 | -3.790 | |

G20218 | Kernhem vlek B-west | 15.676 | 15.991 | 16.311 | |

G20220 | Kernhem Noord | 6.647 | 6.796 | 7.032 | |

G22900 | Reehorsterweg - Noord | 9.120 | 9.287 | 9.049 | |

G24010 | Bospoort - Ontw Paasberg en Aralter. | 1.870 | 1.833 | 941 | |

G24200 | Het Nieuwe Landgoed | 10.051 | 10.748 | 10.123 | |

G24400 | Veldhuizen A - Herstructurering | 3.166 | 3.304 | 3.487 | |

G24420 | Medisch Centrum Bellestein | 18 | 23 | 30 | |

G25500 | Veenderweg - Ganzeweide | 31 | 41 | 186 | |

Totaal overig stedelijk | 49.654 | 46.068 | 44.288 | ||

Dorpen | |||||

G32700 | Bennekom - Kochlaan | 1.040 | 1.083 | 1.301 | |

G40320 | Lunteren - De Hul (verspreid) | 1.274 | 1.267 | 1.261 | |

G50800 | Harskamp - Smachtenburgerweg | 1.690 | 1.254 | 1.360 | |

G50900 | Harskamp - Kraatsweg | 142 | 146 | 152 | |

G61000 | Veldjesgraaf II, Ederveen | 40 | 49 | -638 | |

G70800 | Wekerom - West | 3.088 | 2.899 | 2.421 | |

G80700 | Otterlo -Dries,Weversteeg,Onderlangs | 203 | 283 | 2.471 | |

Totaal dorpen | 7.477 | 6.981 | 8.328 | ||

Totaal Portefeuille | 211.077 | 207.112 | 204.658 | ||

Bijlage 3 - Realisatie kosten en opbrengsten eerste helft 2016

Kosten | Opbrengsten | ||||||

|---|---|---|---|---|---|---|---|

Begroot | Gerealiseerd | % | Begroot | Gerealiseerd | % | ||

Bedrijventerreinen | |||||||

G12310 | Bedrijventerrein De Vallei Bouwkavel | 280 | 107 | 38% | -882 | 1 | 0% |

G13200 | BT A12 | 6.450 | 1.482 | 23% | -7.039 | -2.367 | 34% |

G25000 | Kievitsmeent - West | 55 | 25 | 46% | 3 | 3 | 101% |

G50700 | Harskamp - Uitbr.bedrijventerrein | 113 | 24 | 21% | - | 0 | |

G71000 | Wekerom - Bedrijventerrein Het Laar | 263 | 166 | 63% | -1.084 | -376 | 35% |

Totaal bedrijventerreinen | 7.160 | 1.805 | -9.002 | -2.740 | |||

Veluwse Poort | |||||||

G11810 | VP AZO- terrein moskee | 293 | 13 | 5% | -150 | -63 | 42% |

G12700 | VP Stationsplein | 25 | 20 | 79% | -1.183 | - | 0% |

G12900 | VP Kazerneterreinen algemeen | 9.641 | 3.418 | 35% | -27.686 | -3.025 | 11% |

G12950 | VP Kazerneterreinen Maurits WFC | 3.357 | 546 | 16% | -295 | 6 | -2% |

G15200 | VP Soma terrein | 293 | 42 | 14% | - | -24 | |

G24830 | VP Kop van de Parkweg | 815 | 168 | 21% | -954 | -51 | 5% |

Totaal Veluwse Poort | 14.425 | 4.208 | -30.267 | -3.159 | |||

Overig Stedelijk | |||||||

G10600 | Amsterdamseweg | 180 | 26 | 15% | -1.866 | 5 | 0% |

G10900 | Kraatsweg Ede | 83 | 6 | 7% | 5 | 1 | 27% |

G11811 | VP AZO-terrein woningbouw | 12 | -39 | -335% | - | - | |

G13010 | Valley Center | 897 | 36 | 4% | -1.000 | 3 | 0% |

G15100 | Peppelensteeg - Sport | 25 | -14 | -58% | 2 | - | 0% |

G20216 | Kernhem - Vlek B-Oost | 1.496 | 351 | 23% | -2.713 | -5.446 | 201% |

G20218 | Kernhem vlek B-west | 626 | 315 | 50% | - | - | |

G20220 | Kernhem Noord | 419 | 145 | 35% | 59 | 4 | 7% |

G22900 | Reehorsterweg - Noord | 993 | 315 | 32% | -1.979 | -147 | 7% |

G24010 | Bospoort - Ontw Paasberg en Aralter. | 137 | -38 | -28% | -1.168 | 1 | 0% |

G24200 | Het Nieuwe Landgoed | 1.376 | 695 | 51% | -1.323 | 2 | 0% |

G24400 | Veldhuizen A - Herstructurering | 320 | 138 | 43% | - | - | |

G24420 | Medisch Centrum Bellestein | 578 | 4 | 1% | - | 1 | |

G24810 | VP Noordplein | 38 | 8 | 21% | - | 0 | |

G25500 | Veenderweg - Ganzeweide | 276 | 9 | 3% | 13 | - | 0% |

G25700 | Kernhem Meander | 137 | 23 | 17% | 6 | 1 | 15% |

Totaal overig stedelijk | 7.592 | 1.980 | -9.964 | -5.573 | |||

Dorpen | |||||||

G32700 | Bennekom - Kochlaan | 256 | 43 | 17% | 3 | - | 0% |

G40320 | Lunteren - De Hul (verspreid) | - | 8 | - | 1 | ||

G41700 | Lunteren - Bibliotheek | 205 | 72 | 35% | - | 3 | |

G50800 | Harskamp - Smachtenburgerweg | -13 | -7 | 55% | - | - | |

G50900 | Harskamp - Kraatsweg | 784 | 58 | 7% | -941 | -494 | 52% |

G61000 | Veldjesgraaf II, Ederveen | 21 | 4 | 20% | 9 | - | 0% |

G70710 | Wekerom - Oost deelgebied J | 91 | 12 | 14% | -806 | -4 | 0% |

G70800 | Wekerom - West | 751 | 247 | 33% | -1.841 | -436 | 24% |

G80700 | Otterlo -Dries,Weversteeg,Onderlangs | 2.251 | 80 | 4% | - | - | |

Totaal dorpen | 4.346 | 516 | -3.575 | -930 | |||

Totaal Portefeuille | 33.523 | 8.510 | 25% | -52.808 | -12.403 | 23% | |

Bijlage 4 - Actualisatie planresultaten

| Bedragen x € 1.000 | |||||||||

Projectresultaten woningbouw | Saldo NCW 2016 | Rente en deposito aanpassingen | Afdrachten (RSU-Kunst) aanpassingen | Overige actuele aanpassingen | Saldo NCW 2016 lite | Verschil | ||||

G10600 | Amsterdamseweg | 1.082 | -6 | 34 | 0 | 1.110 | 28 | |||

G10900 | Kraatsweg Ede | 323 | 3 | 10 | 0 | 336 | 13 | |||

G11810 | VP AZO- terrein moskee | -100 | 1 | 1 | 0 | -98 | 2 | |||

G11811 | VP AZO-terrein woningbouw | 88 | 9 | 1 | -32 | 66 | -22 | |||

G12700 | VP Stationsplein | 0 | -12 | 0 | 0 | -12 | -12 | |||

G12900 | VP Kazerneterreinen algemeen | -14.772 | -620 | 182 | -185 | -15.395 | -623 | |||

G13010 | Valley Center | 462 | 4 | 42 | 0 | 508 | 46 | |||

G15100 | Peppelensteeg - Sport | -524 | -7 | 0 | 0 | -531 | -7 | |||

G15200 | VP Soma terrein | 277 | 71 | 7 | -354 | 1 | -276 | |||

G20216 | Kernhem - Vlek B-Oost | 2.810 | 119 | 381 | 317 | 3.627 | 817 | |||

G20218 | Kernhem vlek B-west | 2.408 | 952 | 789 | 191 | 4.340 | 1.932 | |||

G20220 | Kernhem Noord | 2.030 | 228 | 17 | 26 | 2.301 | 271 | |||

G22900 | Reehorsterweg - Noord | -2.986 | -98 | 175 | -71 | -2.980 | 6 | |||

G24010 | Bospoort - Ontwikkeling Paasberg en Aralter. | -977 | -19 | 1 | 0 | -995 | -18 | |||

G24200 | Het Nieuwe Landgoed | -9.671 | -96 | 0 | 0 | -9.767 | -96 | |||

G24400 | Veldhuizen A - Herstructurering | -3.669 | -50 | 2 | 0 | -3.717 | -48 | |||

G24420 | Medisch Centrum Bellestein | 1 | 2 | 17 | 0 | 20 | 19 | |||

G24830 | VP Kop van de Parkweg | -7.117 | -182 | 5 | -56 | -7.350 | -233 | |||

G25500 | Veenderweg - Ganzeweide | 169 | 3 | 0 | 0 | 172 | 3 | |||

G25700 | Kernhem Meander | 482 | 6 | 12 | 0 | 500 | 18 | |||

G32700 | Bennekom - Kochlaan | -36 | 0 | 38 | 0 | 2 | 38 | |||

G40320 | Lunteren - De Hul (verspreid) | -59 | 35 | 68 | 9 | 53 | 112 | |||

G50800 | Harskamp - Smachtenburgerweg | 658 | 23 | 106 | 0 | 787 | 129 | |||

G50900 | Harskamp - Kraatsweg | 416 | 7 | 19 | 0 | 442 | 26 | |||

G61000 | Veldjesgraaf II, Ederveen | 1.188 | 36 | 31 | 0 | 1.255 | 67 | |||

G70800 | Wekerom - West | -966 | -34 | 109 | 0 | -891 | 75 | |||

G80700 | Otterlo -Dries,Weversteeg,Onderlangs | 85 | 41 | 107 | -5 | 228 | 143 | |||

Totaal projecten wonen | -28.398 | 416 | 2.154 | -160 | -25.988 | 2.410 | ||||

Bedragen x € 1.000 | ||||||||||

Projectresultaten bedrijventerrein | Saldo NCW 2016 | Rente en deposito aanpassingen | Afdrachten (RSU-Kunst) aanpassingen | Overige actuele aanpassingen | Saldo NCW 2016 lite | Verschil | ||||

G12310 | Bedrijventerrein De Vallei Bouwkavel | 1.932 | 84 | 114 | 0 | 2.130 | 198 | |||

G12950 | VP Kazerneterreinen Maurits WFC | -9.246 | 1.830 | 0 | -1.830 | -9.246 | 0 | |||

G13200 | BT-A12 | -11.775 | -30 | 989 | -1.154 | -11.970 | -195 | |||

G25000 | Kievitsmeent - West | 2.178 | 26 | 66 | 0 | 2.270 | 92 | |||

G50700 | Harskamp - Uitbreiding bedrijventerrein | -1.008 | 60 | 82 | 0 | -866 | 142 | |||

G71000 | Wekerom - Bedrijventerrein Het Laar | 1.549 | 61 | 120 | 0 | 1.730 | 181 | |||

Totaal projecten bedrijven | -16.370 | 2.031 | 1.371 | -2.984 | -15.952 | 418 | ||||

Totaal wonen en bedrijven | -44.768 | 2.447 | 3.525 | -3.144 | -41.940 | 2.828 | ||||

Bijlage 5 - Voorziening Negatieve Plannen

| Bedragen x € 1.000 | |||

Mutaties voorziening negatieve plannen | Noodzakelijk | Gereserveerd | Toevoeging | |

G12950 | VP Kazerneterreinen Maurits WFC | -9.246 | -9.246 | 0 |

G132xx | BT-A12 | -11.970 | -11.775 | 195 |

G50700 | Harskamp - Uitbr.bedrijventerrein | -866 | -1.008 | -142 |

Totaal VNP programma 3 | -22.082 | -22.029 | 53 | |

Mutaties voorziening negatieve plannen | Noodzakelijk | Gereserveerd | Toevoeging | |

G11810 | VP AZO- terrein moskee | -98 | -100 | -2 |

G12700 | VP Stationsplein | -12 | 0 | 12 |

G12900 | VP Kazerneterreinen algemeen | -15.395 | -14.772 | 623 |

G15100 | Peppelensteeg - Sport | -531 | -524 | 7 |

G22900 | Reehorsterweg - Noord | -2.980 | -2.986 | -6 |

G24010 | Bospoort - Ontw Paasberg en Aralter. | -995 | -977 | 18 |

G24200 | Het Nieuwe Landgoed | -9.767 | -9.671 | 96 |

G24400 | Veldhuizen A - Herstructurering | -3.717 | -3.669 | 48 |

G24830 | VP Kop van de Parkweg | -7.350 | -7.117 | 233 |

G32700 | Bennekom - Kochlaan | 0 | -36 | -36 |

G40320 | Lunteren - De Hul (verspreid) | 0 | -59 | -59 |

G70800 | Wekerom - West | -891 | -966 | -75 |

Programmering | Correctie programmering woningen | -771 | -771 | 0 |

Totaal VNP programma 10 | -42.507 | -41.648 | 859 | |

Totaal VNP programma's 3 en 10 | -64.589 | -63.677 | 912 | |